Mismo, éditeur et intégrateur du logiciel CRM Athénéo, occupe la 78e place du classement des éditeurs sectoriels et la 126e place du classement général !

L’édition de logiciels, une filière en croissance qui démontre une bonne capacité de résilience face à la crise

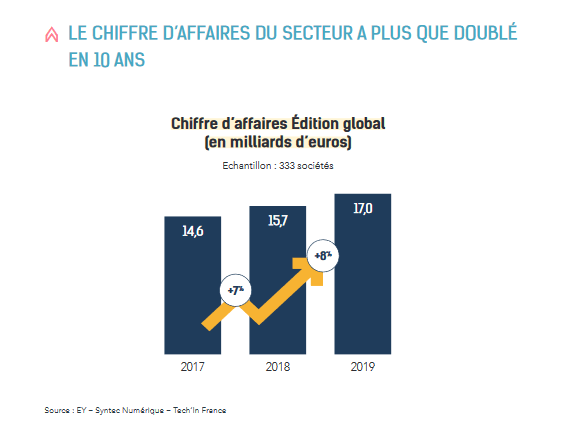

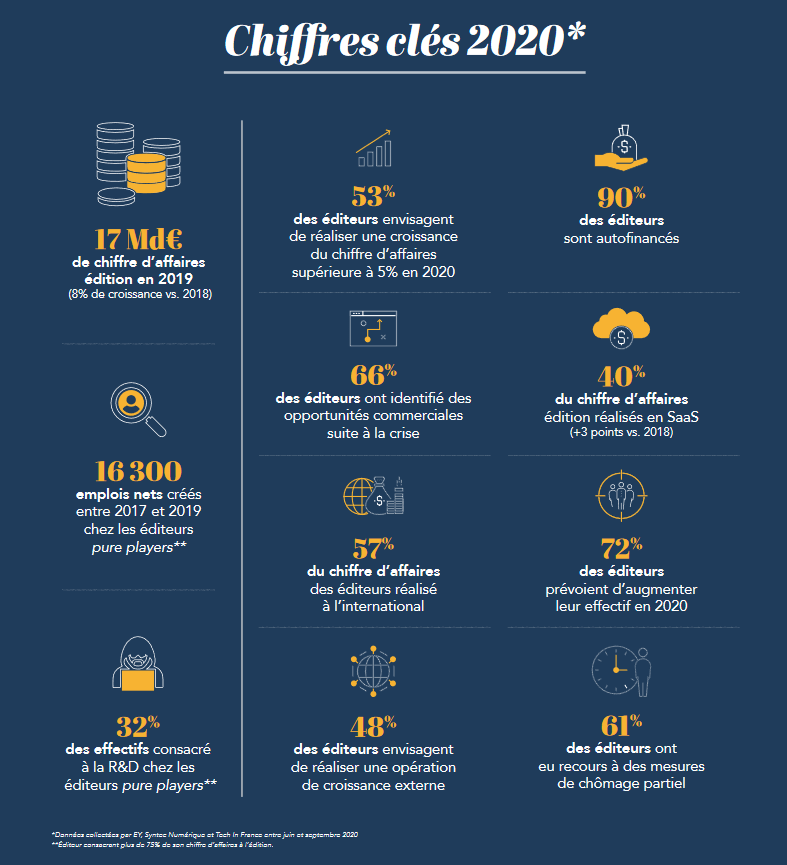

- 10 ans de croissance ininterrompue pour un secteur à forte capacité de résilience : le chiffre d’affaires des 326 éditeurs inclus dans le panorama en 2019 atteint 17 milliards d’euros. Ce chiffre d’affaires a plus que doublé en l’espace de 10 ans : en 2010, les 297 éditeurs qui avaient participé à l’étude avaient réalisé 7,7 milliards d’euros de chiffre d’affaires édition. Malgré la crise, 75% des éditeurs de logiciels prévoient une croissance ou un maintien de leur chiffre d’affaires en 2020, et plus de la moitié envisage une croissance de plus de 5% de l’activité.

- L’international, un enjeu stratégique difficile à relever pour les éditeurs de logiciels français : la part du chiffre d’affaires réalisé hors de nos frontières est de 57% (soit une hausse de seulement 3 points par rapport à l’année dernière). Cette hausse est principalement liée aux champions nationaux pesant plus de 100 M€ de chiffre d’affaires et déjà bien établis à l’international. Les États-Unis représenteraient d’ailleurs le second marché après la France : 43% du panel les identifient comme un relais de croissance. Quant aux acteurs plus petits, l’internationalisation reste encore un défi difficile à relever : la moitié des éditeurs du panel réalisent plus de 90% de leur chiffre d’affaires en France.

- Une dynamique propice à l’émergence d’opérations de croissance externe malgré la crise : l’intérêt des éditeurs de logiciels pour de la croissance externe reste toujours marqué. 22% d’entre eux déclarent en avoir réalisée une en 2019 et près de la moitié du panel se déclare prête à envisager une opération de ce type à l’avenir ; la crise ne semble pas entacher la dynamique de croissance. Autre constat intéressant : ces opérations de croissance ne sont pas réservées qu’aux plus grand éditeurs puisque des éditeurs de taille moyenne en ont également réalisé.

- Le financement, toujours un enjeu-clé du développement des éditeurs : la quasi-totalité des éditeurs ont recours à l’autofinancement (90%), signe d’une bonne santé financière du secteur. 68% d’entre eux (contre 62% en 2019) ont aussi recours à l’endettement bancaire et 31% au capital investissement en France. Il s’agit d’une véritable tendance d’ancrage dans le territoire français et au sein des écosystèmes de financement locaux : seuls 11% ont recourt à du capital venant de l’étranger. Dans le cadre de la crise, les éditeurs de logiciels ont pu avoir recours à des mesures de soutien pour garantir leur croissance.

- Un véritable changement de modèle économique en une décennie avec le SaaS et les offres cloud comme nouveau standard du marché : les éditeurs français continuent leur transition vers le modèle Software as a Service puisque le chiffre d’affaires SaaS représente aujourd’hui 40% de l’activité de l’édition française. Les éditeurs sont depuis de plus en plus nombreux à considérer le SaaS comme leur priorité technologique numéro 1 (62% cette année contre 49% l’année précédente). Une tendance qui se confirme et s’illustre par la domination actuelle et à venir de l’abonnement parmi les modes de contractualisation.

- Le recrutement et la gestion des talents : un impératif pour soutenir la croissance : en l’espace d’une décennie, les effectifs des éditeurs de logiciels français n’ont pas cessé de croître et les effectifs des pure players ont quant à eux presque doublé. Près de 16 300 emplois nets ont été créés entre 2017 et 2019 chez les pure players, soit une croissance nette de 20% La crise n’aura pas entaché cette dynamique de recrutement puisque 72% du panel prévoit de continuer à augmenter les effectifs en 2020. Toutefois, les difficultés de recrutement, signalées depuis plusieurs années perdurent et se font ressentir par 78% des éditeurs français. Les profils de développeurs restent toujours les plus recherchés. Réactifs face à la crise, les éditeurs ont su adapter rapidement leurs modes d’organisation : 97% d’entre eux ont eu massivement recours au télétravail, 75% ont développé des outils de formation en ligne et 70% ont mis en place de nouveaux moyens de communication entre équipes et avec leurs clients.

- Peu importe la taille des éditeurs de logiciels, l’innovation reste un facteur clé de succès : par exemple, 22% du chiffre d’affaires généré par les éditeurs de petite taille est investi en recherche et développement, contre 18% chez les plus gros éditeurs. Le Crédit Impôt Recherche reste un dispositif plébiscité puisque 72% des éditeurs français y ont recours, tout comme le Crédit d’impôt Innovation utilisé par 55% du panel. Le fort ancrage territorial s’observe également dans la localisation des effectifs R&D de l’ensemble du panel : 69% sont basés en France.

Source : Syntec Numérique

dans les catégories